股权捐赠已经成为越来越多企业和富豪的选择。迎驾集团、海亮集团、爱尔医疗、牧原股份的秦英林先后宣布分别捐赠4000万股、1亿股、1亿股、市值8亿元对应数量股票到相应的基金会。

股权捐赠是国外慈善捐赠的主力军,如今也日渐成为我国慈善捐赠的一个新风向、新主流,究其原因在于股权捐赠具有许多其他捐赠形式所不具备的优势,如资金的连续性等。

但股权捐赠在我国却经历了一条十分曲折的发展道路。从初期法律明文禁止股权捐赠,到股权捐赠视同销售产生的高额税负成本,都严重阻碍了我国股权捐赠的发展。

在我国慈善家、学者、以及敢于探索的企业家的推动下,财政部分别于2009年和2016年发布的财企【2009】213号文件和财税【2016】45号文件打破了股权捐赠形式和高额税负的壁垒,为我国股权捐赠打开了一条绿色的通道。

近十年的时间,从无到有、从禁止到合法、从高税负到零税负,这是一个社会发展推动制度创新的过程。

本文将重现股权捐赠“破冰”历程,展现我国股权捐赠在制度规范和税收管理方面取得的突破,为后来者提供可供参考的股权捐赠实操经验和税收筹划建议。

*本文仅讨论上市公司的股权捐赠。

01、明令禁止股权捐赠

企业对外捐赠是指企业自愿无偿将其有权处分的合法财产赠送给合法的受赠人用于与生产经营活动没有直接关系的公益事业的行为。

2009年以前,股权进行捐赠的形式是被禁止的。《关于加强企业对外捐赠财务管理的通知》(财企[2003]95号)第四条明确规定:企业持有的股权和债权不得用于对外捐赠。

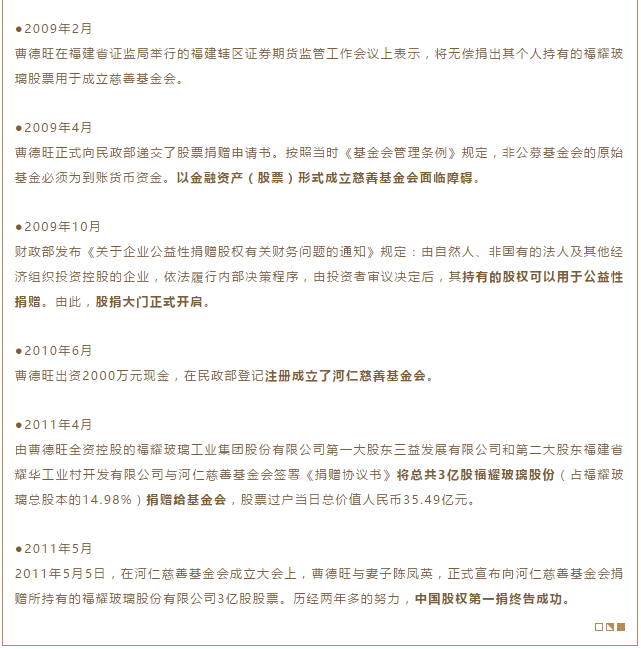

说到这,就不得不提股权捐赠的先行者——曹德旺和河仁慈善基金会,正是由于曹德旺极力探索股权捐赠的新形式,明知不可为而为之,推动了股权捐赠相关法规政策的改变,由此开启了中国股权捐赠的大门。

曹德旺股捐历程

02、股权捐赠形式合法化,然而面临高税负阻力

在曹德旺股权捐赠事件中可以看到,经过多方沟通后,2009年10月20日财政部发布了《关于企业公益性捐赠股权有关财务问题的通知》(财企[2009]213号)文件,规定了企业以持有的股权(含企业产权、公司股份)可以用于公益性捐赠。

该文件的出台,标志着我国股权捐赠形式合法化。

但问题依然存在,根据国家税务总局《关于企业处置资产所得税处理问题的通知》第二条规定,企业将资产用于对外捐赠,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

企业捐赠股权视同转让股权,要按照股权的公允价(市场评估价值)确定转让收入额,捐赠人需要就股权增值部分缴纳所得税。

股权转让涉及的税金,是根据国家税务总局《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条规定:“企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。”

因此,曹德旺在捐赠价值35.49亿元股票的同时,不会取得一分钱的现金收入,还要自掏腰包交纳超过5亿元的企业所得税。这样的结果无疑让想做慈善的企业家们对股权捐赠望而却步。

03、股权捐赠迎来“零税负”时代

因为税务问题等带来的股权捐赠障碍,直到财政部、国家税务总局于2016年4月20日发布了《关于公益股权捐赠企业所得税政策问题的通知》(财税【2016】45号)文件。

该文件的发布与执行,标志着我国股权捐赠真正进入了“零税负”时代,以前高额的股权捐赠税负成本将不复存在。

45号文件明确企业股权捐赠行为应视同转让行为,股权转让收入额以企业取得股权时的历史成本确定。此条规定突破了财税〔2008〕160号关于公允价值计价的规定。

企业的股权捐赠行为将不会形成股权转让收益,因此不产生企业所得税,是国家对股权捐赠行为的一项税收优惠政策。

2016年9月1日施行《慈善法》再次明确,捐赠人可捐赠的财产中包含股权。同时,自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。捐赠人向慈善组织捐赠实物、有价证券、股权和知识产权的,依法免征权利转让的相关行政事业性费用。

随着问题的解决,股权捐赠已经成为越来越多企业和富豪的选择。

04、股权捐赠过户新政出台

2020年4月30日,股权捐赠过户新政策《证券非交易过户业务实施细则(适用于继承、捐赠等情形)》(以下简称《实施细则》)正式对外发布。2011年发布实施的旧规同时废止。

在《实施细则》指导下,2020年5月底,爱尔医疗捐赠给湖南省湘江公益基金会的2000万股爱尔眼科股票完成了过户,并在“全国慈善信息公开平台”上完成公示。

2020年6月初,牧原股份的董事长秦英林捐赠给杭州市西湖教育基金会的市值8亿元对应数量的牧原股份股票完成了过户,并在“全国慈善信息公开平台”上完成公示。

要完成这样的捐赠,必须把股权(票)的所有权进行转移。像房产过户需要去房屋权属登记中心办理产权变更手续一样,只有向中国结算(*中国结算是经中国证监会批准,依据《公司法和《证券法》设立的不以营利为目的的企业法人)申请办理过户登记,中国结算出具了过户登记证明文件之后,股票的所有权才真正转移。

2011年,中国结算发布了《证券非交易过户业务实施细则(适用于继承、赠与、依法进行的财产分割、法人资格丧失等情形)》。其中规定,办理证券捐赠过户登记需要提供省级(含)以上民政部门或作为受赠方基金会的业务主管单位对捐赠出具的确认文件。

也就是说,办理捐赠过户登记不仅需要捐赠双方达成协议,还要去找民政部门或业务主管单位进行确认。而《实施细则》取消了这一行政审批要求,改为在民政部提供的统一信息平台“全国慈善信息公开平台”上完成证券捐赠公示。

《实施细则》的发布实施,减少了审批环节,简化了业务办理流程,显著提高了业务办理效率,同时也提高了市场透明度,可以说是很好的促进了慈善事业的发展。

05、结语

1986年我国第一家证券交易所成立至今,三十多年的发展积累了一大批高净值人群,他们的资产形式不是以现金形式存在,而体现在自己持有的股权。他们想要投身慈善事业,最直接的方式就是股权捐赠,既可以省去股权变现的高额成本,又有利于保持被持股公司在金融市场的稳定。

用股权做慈善除了不影响公司股权稳定外还有一个好处:可以源源不断地将股权收益用作慈善支出,甚至通过股权质押获得现金流,支持更有深度和广度的慈善。

对于受赠的慈善组织来讲,企业的股权不但能够产生持续的分红,而且随着企业规模扩大,股权价值也将不断增长,慈善组织可以通过被投资公司股权红利或变卖股权收入在长久时间内获得稳定的现金流,以支持慈善活动的开展。

愿越来越多的上市公司股东们选择在境内做慈善,支持国家慈善事业的发展和繁荣。

邮箱:hzmfo2018@163.com

联系电话:020-87006990 138-2600-8298

汉正家族办公室(广州)有限公司 地址:广州珠江新城越秀财富世纪广场13层

汉正家族传承(深圳)咨询有限公司 地址:深圳市福田区天然居商业中心305

北京:北京市朝阳区八里庄西里住邦2000一号楼东区(B座)十层1005